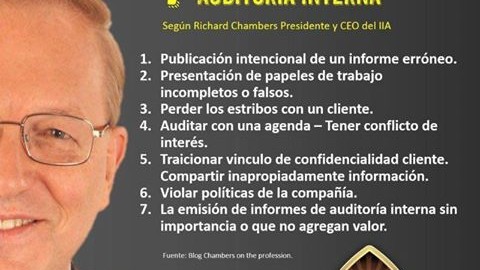

El negocio minorista ya no sólo es saber comprar y vender. Hoy, la ecuación se complejizó por el avance de la tecnología y complejidad de los negocios. Ante esto, el rol de los auditores se vuelve más necesario, Daniel Álvarez, CIA, socio del Instituto de Auditores Internos de Argentina y miembro del Comité de Directores Ejecutivos en Auditoría Interna, asegura que el rol del auditor debe pasar esa frontera y transformarse en un asesor de confianza frente a la dirección y los accionistas de una empresa.

El auditor en su rol de Asesor de Confianza, es clave para cualquier “audit head”, y en el Mundo Retail lo es aún más. Es común escuchar que el retail es tan simple como comprar y vender, pero la complejidad en cualquier contexto de crecimiento hace que algo tan simple como comprar y vender, requiera un nivel de organización que se complejiza con el volumen, la diversificación en servicios complementarios, el apalancamiento financiero, la tecnología, la necesidad de ser eficiente y que no debe perder su esencia de rapidez a la hora de «timonear» al ritmo del mercado y de la tecnología.

En sus comienzos, la auditoría la ejecuta el ojo del amo, no obstante, con el crecimiento resulta necesario generar una estructura de auditoría, que debe evolucionar con el negocio, y si bien el aseguramiento es algo presente en toda la evolución del área, también lo es la confianza del accionista, y con el tiempo de la Alta Dirección. La clave en esta evolución será que la confianza crezca, con el negocio, y de pasar de ser un rol que da confianza en el aseguramiento, pase a ser un Asesor de Confianza.

Existe una máxima en el mundo de la auditoría, y es que la Auditoria Interna, es lo que los accionistas quieren que sea. En el mundo retail con constante desafío en ser los mejores en costos, estas definiciones tienen un fuerte empuje a considerar a la Auditoría Interna con un rol de segunda línea de defensa, relegando su rol de tercera línea. En este contexto es clave y desafiante el rol del auditor para coachear a la alta Dirección y Accionistas para lograr que el rol del auditor sea cada vez mas estratégico y de tercera línea, alcanzando un nivel de madurez de Asesor de Confianza.

Para lograr esto, hay que atravesar distintas etapas de maduración y transformación:

1) La prevención y detección del fraude toma un rol protagónico, y los skills y recursos de investigación también. Como profesionales de auditoría, sabemos que el auditor, tiene la obligación de detectar amenazas de fraude, pero no necesariamente identificar un fraude concreto. Quizás el éxito en la identificación, y en el análisis forense posterior sea el primer paso que le demuestra a los Accionistas y a la Alta Dirección, en que tienen un área que le cuida las espaldas.

En definitiva, es lograr posicionarse en la confianza de una tercera línea de defensa, a partir de cumplir con creces, un rol más típico y protagónico de segunda línea.

2) Aprovechar las crisis como consecuencia de fallas en el control interno, para afianzar las actividades de monitoreo de segunda línea. De hecho este tipo de situaciones tiende a ser más común de lo que uno espera. Un claro ejemplo podría ser un fraude cometido aprovechándose la inexistencia de segregación de funciones, en puntos de venta. La sugerencia de implementar algo tan simple como un monitoreo de perfiles por personal independiente, pudo haber sido considerada costosa 6 meses antes, pero una gran idea el día después. De esta manera logramos implementar ciertas practicas de control típicos de industrias más reguladas. Hay una realidad y es que las Organizaciones, no aprenden necesariamente de la experiencia ajena o por el rigor profesional, sino que muchas veces será necesaria la construcción autodidacta de quienes la conducen, sus perfiles personales y profesionales, y el costo asociado de cada situación a resolver.

3) Realizar auditorías de procesos basadas en riesgos en industrias reguladas, o con alto grado de madurez de procesos, es siempre la primer alternativa a considerar. En el mundo retail, es un desafío. Lograr evaluar el nivel de madurez de los procesos, identificar riesgos no mitigados asociados al crecimiento y a la transformación, con un enfoque profesional y proactivo es algo que es altamente valorado. Es ahí, cuando debemos mostrar que realmente estamos cumpliendo un rol de tercera línea de defensa, el paso previo a convertirnos en Asesor de Confianza.

4) Ser proactivo y meterse en donde no nos llaman es un factor clave, que nuestro coraje nos debe impulsar para manifestar nuestra opinión. Involucrarse en llevar a cabo Evaluaciones de Riesgo, y asesorar sobre los mismos, no solo con el objeto de hacer el plan, sino que dicha evaluación pueda servir en la priorización de las actividades de una organización, como así también en el desarrollo de sus proyectos y procesos.

5) Sugerir y colaborar en la generación de Gobierno Corporativo, es una muestra más de la proactividad y el rol de consultor o Asesor. No solo en involucrarse en la generación del Código de Ética, sino luego también en ser parte de del Comité de Ética, y de hecho en animarse a llevar los casos hasta las últimas consecuencias

La auditoría la llevamos en las venas y la construcción de confianza es fundamental para lograr que crezcamos junto a ella. Para profundizar el tema recomiendo la lectura del documento emitido por la Fabrica del Pensamiento del Instituto de Auditores Internos de España: “Más Allá del Aseguramiento. El Auditor Interno como Asesor de Confianza”.

Anexo «La Fábrica de pensamiento»: https://auditoresinternos.es/uploads/media_items/fabrica-asesor-de-confianza.original.pdf

El Cronista 25-08-17 CLIC AQUÍ

{kind=link}